Novas Tabelas Retenção na Fonte ( IRS ) a partir de setembro: Tudo o que precisa saber

As Perguntas mais frequentes sobre as novas tabelas de IRS e as respostas do governo. 📍

De que forma as novas tabelas de retenção na fonte irão afetar os rendimentos líquidos dos contribuintes?

As novas tabelas de retenção na fonte irão conduzir a uma redução do IRS retido sobre os salários e as pensões, o que irá resultar num aumento dos rendimentos líquidos dos trabalhadores e dos pensionistas. Este aumento será mais acentuado nos meses de setembro e outubro, uma vez que as taxas de retenção na fonte aplicáveis nestes dois meses serão mais baixas de modo a compensar as retenções já efetuadas com relação aos rendimentos do trabalho e pensões auferidos até ao mês de agosto (inclusive).

A quem se aplicam as novas tabelas de retenção na fonte, e quais são os principais benefícios para os contribuintes?

As novas tabelas aplicam-se aos contribuintes que auferem rendimentos do trabalho dependente (salários) ou pensões. Os montantes retidos na fonte são pagamentos por conta/adiantamentos do IRS devido a final, a liquidar em 2025, sobre os rendimentos obtidos em 2024. A redução das retenções na fonte aproxima o montante do imposto retido do imposto que será devido a final, resultando numa antecipação para os contribuintes da redução do IRS e traduzindo-se num aumento imediato do seu rendimento líquido disponível.

Como será realizada a compensação das retenções feitas entre janeiro e agosto?

A compensação do excesso de retenções na fonte sobre os salários e as pensões, face ao montante do imposto que resulta da aplicação das alterações ao IRS aprovadas pela Assembleia da República, será efetuada através da aplicação de taxas de retenção na fonte mais baixas sobre os salários e pensões pagos nos meses de setembro e outubro.

Os rendimentos do trabalho e pensões terão retenção na fonte em setembro e outubro? Se sim, em que condições?

Nos meses de setembro e outubro, continuarão a aplicar-se taxas de retenção na fonte sobre os salários e as pensões. Contudo, as taxas de retenção na fonte aplicáveis serão mais baixas ou mesmo, em muitos casos, zero.

Por exemplo, no caso de contribuintes não casados ou casados, dois titulares, nestes dois meses a retenção na fonte será igual a zero para os salários até 1.175 euros e para as pensões até 1.202 euros.

O que acontecerá com as retenções na fonte a partir de novembro com a implementação das novas tabelas?

A partir de novembro, deixarão de aplicar-se as taxas de retenção na fonte mais baixas destinadas a compensar o excesso de retenções efetuadas até agosto, face às novas regras do IRS, de imposto retido até agosto, pelo que as taxas de retenção na fonte serão ajustadas às alterações aprovadas pela Assembleia da República. As novas tabelas de retenção na fonte de IRS serão, por isso, mais baixas do que aquelas que foram aplicadas até ao mês de agosto.

As novas tabelas de retenção na fonte podem causar algum tipo de penalização para os contribuintes?

Não. Nenhum contribuinte sofrerá um aumento da taxa de retenção do IRS em resultado da aplicação das novas tabelas de retenção na fonte.

Haverá algum impacto fiscal para os contribuintes que mudaram de emprego ou de situação laboral este ano com as novas tabelas de retenção na fonte?

A compensação do excesso de retenções na fonte sobre os salários, face ao montante do imposto que resulta da aplicação das alterações ao IRS aprovadas pela Assembleia da República, será efetuada através da aplicação de retenções na fonte mais baixas a todos os salários em setembro e outubro. Assim, os contribuintes que tenham mudado de emprego ou cuja situação laboral se tenha alterado irão, tal como todos os outros contribuintes, beneficiar da aplicação de taxas de retenção mais baixas sobre os salários pagos pela nova entidade patronal e/ou de acordo com a sua nova situação laboral.

E se a entidade que paga o salário ou pensão não conseguir aplicar logo as novas tabelas, o que acontece?

Se, por qualquer motivo, a entidade pagadora não tiver condições para aplicar as novas tabelas de retenção na fonte já no mês de setembro, os valores que retiver a mais em setembro face ao que resultaria da aplicação das novas tabelas deverão ser deduzidos ao montante de IRS a reter no mês de outubro. Caso essa regularização não possa, no seu todo ou em parte, ser efetuada em outubro, o acerto remanescente deve ser efetuado nos meses seguintes até ao final do ano.

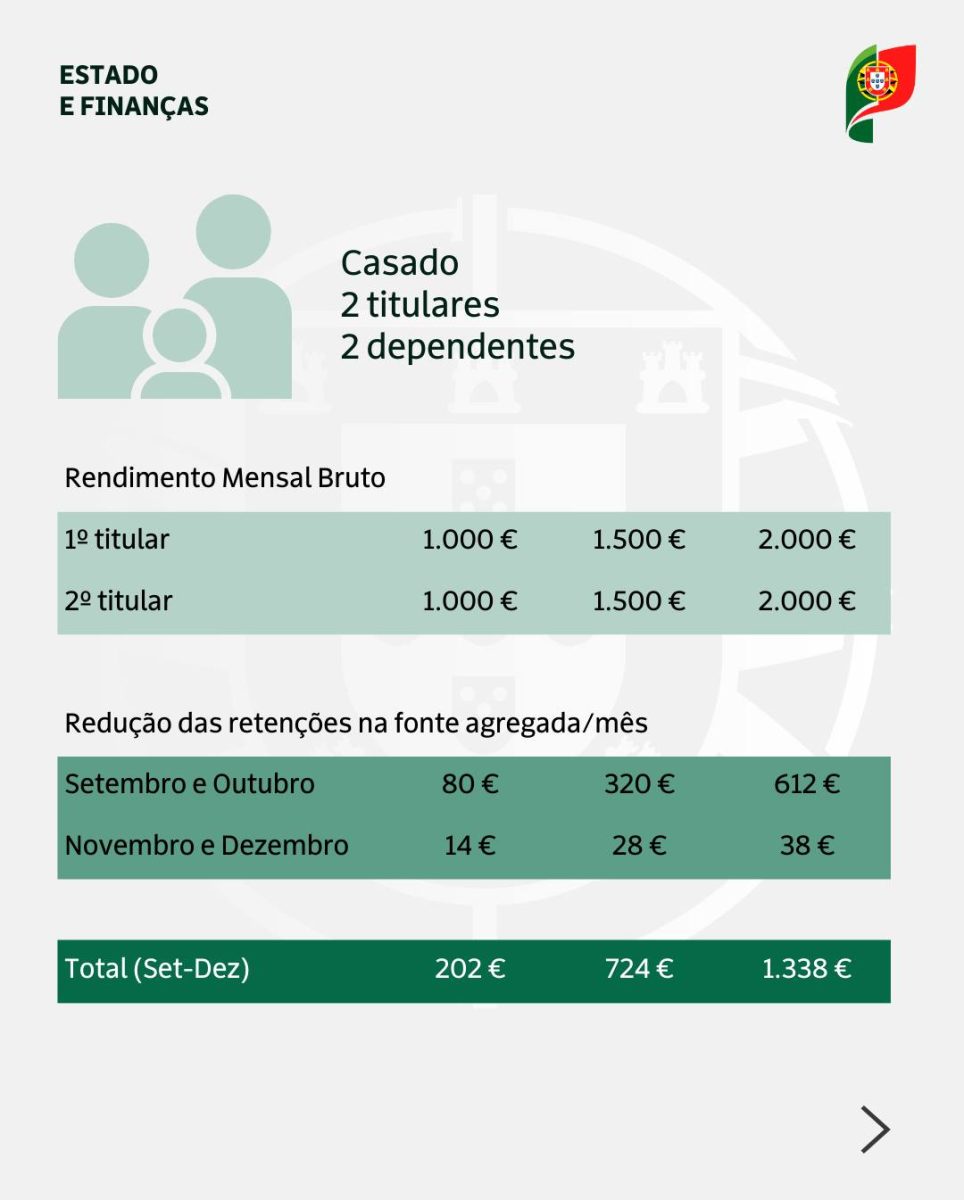

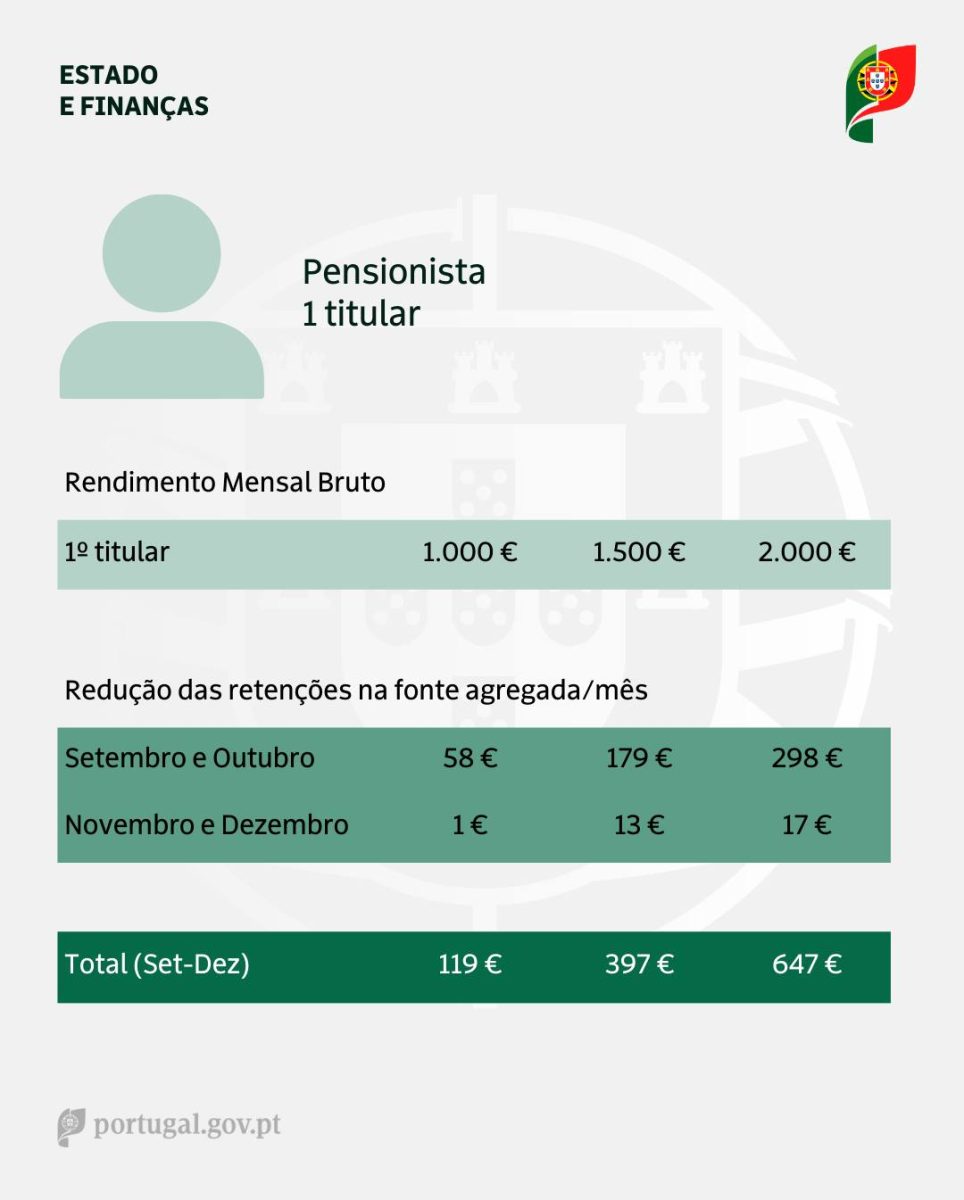

Exemplos práticos ( Fonte governo)

e

Fonte: Portugalgov.