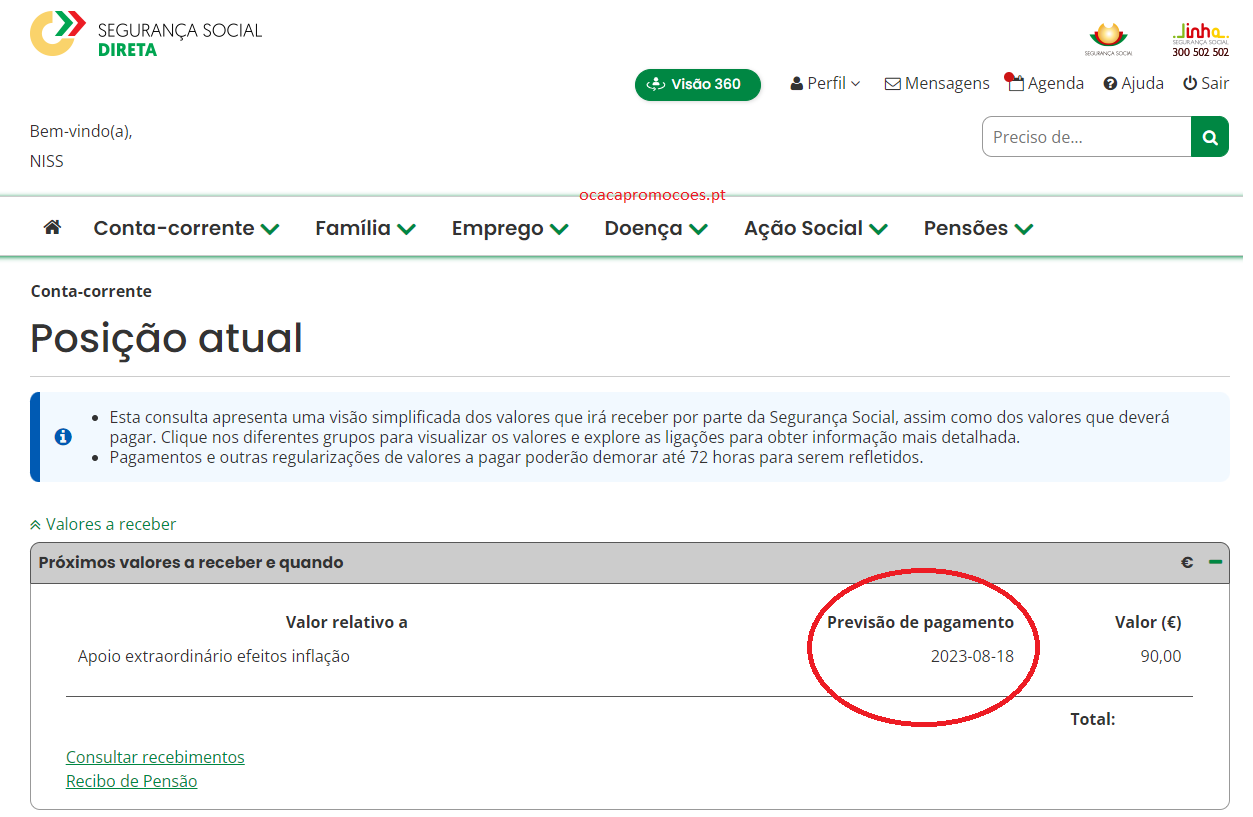

90€ de Apoio Extraordinário Segurança Social em agosto!

notíciasA próxima data de pagamento Segurança Social dos 90€ de Apoio Extraordinário! A partir 18 agosto.

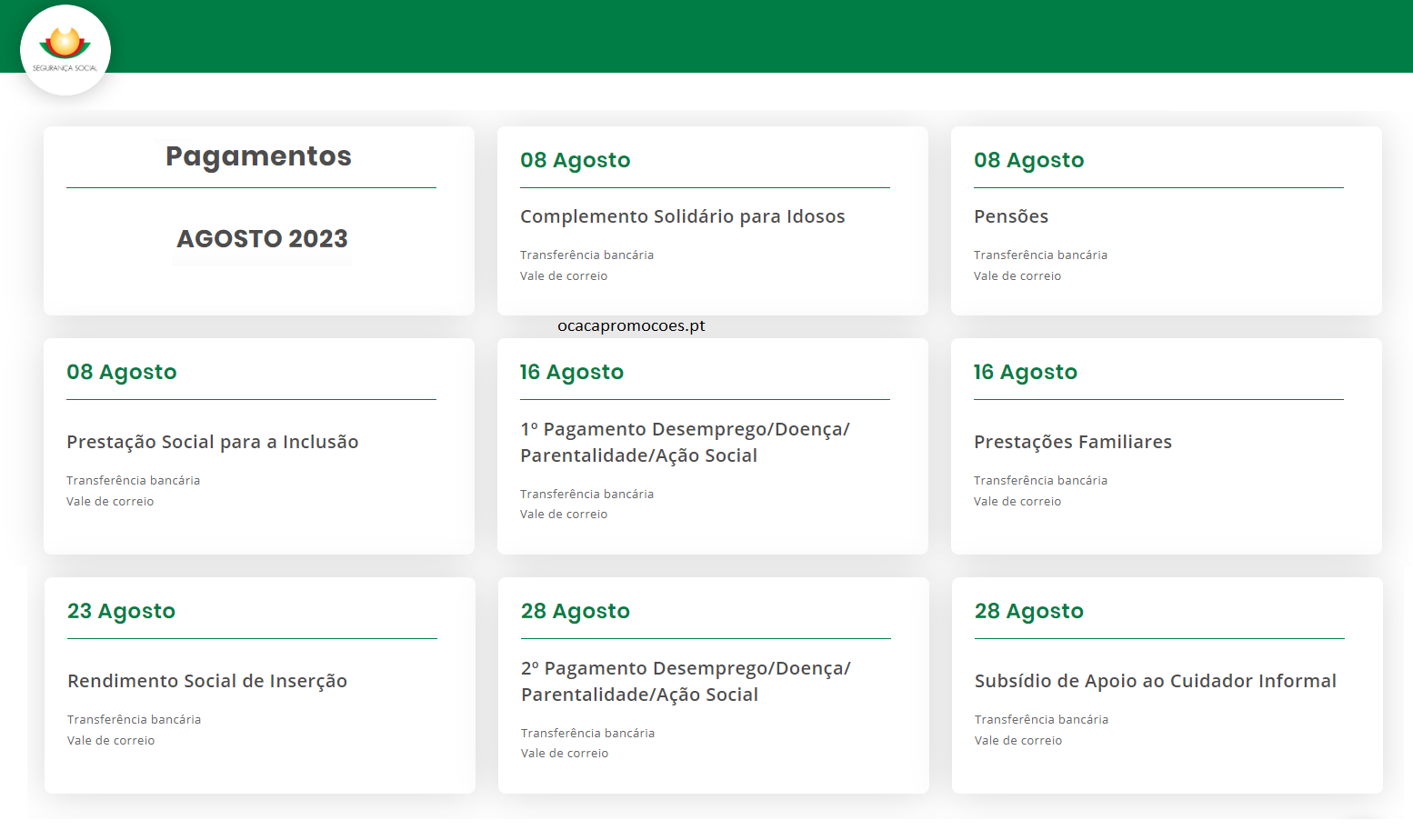

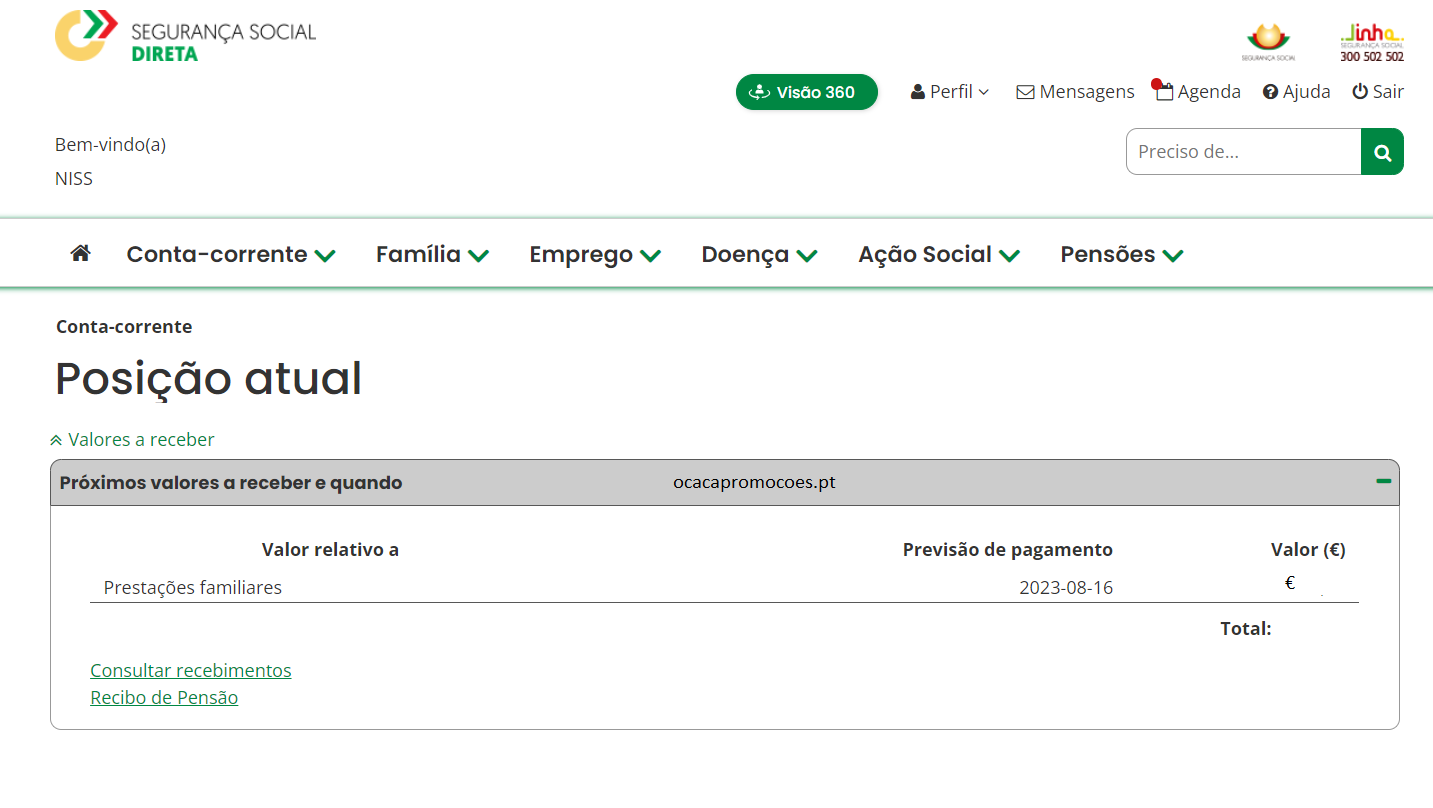

Este é o terceiro pagamento deste apoio extraordinário referente ao terceiro trimestre de 2023. Os próximos pagamentos, igualmente no valor de 90€, serão realizados nos meses de agosto e novembro, o que significa que todos estes agregados familiares receberão no ano de 2023 um montante global de 360€. ( A partir dia 16 são as normais prestações abonos com atualização = Os valores extra recebidos nesta data serão: Ao subsídio de 30€/mês para agregados de baixo rendimento, com retroativos a janeiro, junta-se o aumento em 15€/mês do abono de família de todas as crianças até ao 4º escalão, também com efeitos retroativos. )

Nota:

Todos os beneficiários que ainda não atualizaram o IBAN, através da Segurança Social Direta, podem ainda fazê-lo, estando garantido o pagamento retroativo do apoio após a respetiva atualização.

Para registar ou atualizar o IBAN é apenas necessário:

- Entrar na Segurança Social Direta

- Aceder ao menu Perfil > Conta Bancária

- Registar ou atualizar o IBAN